BASF Aktie 2026: Lohnt sich der Einstieg jetzt? Aktuelle Analyse, Kursentwicklung und Ausblick für Anleger

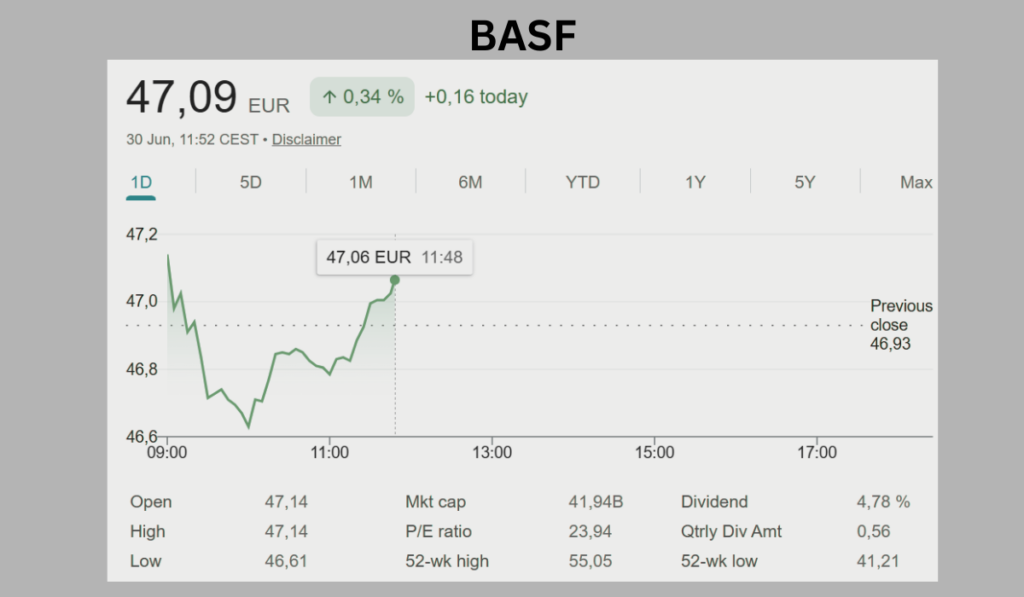

Die BASF SE zählt zu den weltweit führenden Chemieunternehmen. Mit Hauptsitz in Ludwigshafen produziert der Konzern eine breite Palette an Chemikalien, Materialien, Industrieprodukten und Lösungen für Landwirtschaft, Ernährung und Pflege. Im Juni 2026 notiert die Aktie bei rund 47 Euro und zeigt sich damit in einem herausfordernden Umfeld für die Chemiebranche. Viele Anleger fragen sich: Bietet die BASF-Aktie derzeit eine attraktive Einstiegschance oder bleiben Risiken dominant?

Der Kurs bewegt sich derzeit in einer Spanne zwischen etwa 41 und 55 Euro im Jahresverlauf. Gegenüber dem Vorjahr ergibt sich eine leichte positive Entwicklung von rund 10 bis 12 Prozent, doch auf längere Sicht – über fünf oder zehn Jahre – bleibt die Performance enttäuschend mit deutlichen Verlusten. Viele Privatanleger beobachten die Dividendenstärke des Unternehmens genau, die aktuell bei etwa 5 Prozent liegt.

Historische Performance: Zwischen Stabilität und Rückschlägen

Wer die BASF-Aktie über längere Zeiträume betrachtet, erkennt ein gemischtes Bild. Seit 2016 hat der Titel insgesamt spürbar an Wert verloren. Eine Anlage von 10.000 Euro wäre heute deutlich weniger wert. Die jährliche Durchschnittsrendite lag in diesem Zeitraum bei negativen Werten, begleitet von höherer Volatilität im Vergleich zu stabileren Branchenvertretern.

Trotzdem gibt es positive Aspekte. Die Dividende wurde über viele Jahre zuverlässig gezahlt. Für das Geschäftsjahr 2025 beträgt sie 2,25 Euro pro Aktie – eine attraktive Rendite bei aktuellen Kursen. BASF plant, auch künftig mindestens diese Höhe beizubehalten und ergänzt dies durch Aktienrückkäufe. Bis 2028 sollen insgesamt mindestens 12 Milliarden Euro an die Aktionäre fließen.

Analysten sehen das Unternehmen derzeit als unterbewertet. Das durchschnittliche Kursziel liegt bei rund 53 Euro, mit Spannen von 40 bis 63 Euro. Viele Experten stufen die Aktie als „Kaufen“ oder „Halten“ ein. Die Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis (KGV) von etwa 17 bis 24 für die kommenden Jahre wirken moderat.

Aktuelle Geschäftslage und Ergebnisse 2025/2026

Im ersten Quartal 2026 zeigte BASF solide Volumenzuwächse, besonders durch den neuen Standort in China. Der Umsatz lag bei rund 16 Milliarden Euro, der Gewinn übertraf teilweise die Erwartungen. Dennoch drückten Währungseffekte und Preisdruck auf die Margen. Das EBITDA vor Sondereinflüssen entwickelte sich unterschiedlich je nach Segment.

Für das Gesamtjahr 2025 erreichte BASF ein EBITDA vor Sondereinflüssen von etwa 6,55 Milliarden Euro. Der Free Cashflow verbesserte sich spürbar. Das Unternehmen setzt auf Kosteneinsparungen, Portfolio-Optimierungen und den Ausbau zirkulärer Chemie sowie nachhaltiger Materialien. Der Verbund-Standort in Ludwigshafen bleibt das Herzstück, ergänzt durch Investitionen in Asien.

Die Prognose für 2026 sieht ein EBITDA zwischen 6,2 und 7,0 Milliarden Euro vor. Das entspricht einer verhaltenen Erwartung angesichts schwächerer Chemieproduktion in Europa und den USA. Wachstumstreiber sollen vor allem China und Schwellenländer sein. BASF rechnet mit einem globalen Chemieproduktionswachstum von 2,4 Prozent.

Stärken und Chancen: Warum BASF interessant bleibt

Hohe Dividendenattraktivität: Mit einer Rendite von rund 5 Prozent zählt BASF zu den attraktivsten Dividendentiteln im DAX. Die stabile Ausschüttungspolitik spricht risikoscheue Anleger an.

Globale Präsenz und Innovation: Als größter Chemiekonzern der Welt profitiert BASF von seiner breiten Aufstellung. Wachstum in Bereichen wie Batteriematerialien für E-Mobilität, nachhaltige Landwirtschaft und Spezialchemie bietet langfristiges Potenzial. Der Ausbau in China stärkt die Position in einem der wichtigsten Märkte.

Unterbewertung und Analystenmeinungen: Viele Experten sehen Aufholpotenzial. Höhere Kursziele basieren auf erwarteten Gewinnsteigerungen und Effizienzprogrammen. Das Unternehmen arbeitet konsequent an Kostensenkungen und der Optimierung des Portfolios.

Nachhaltigkeit als Zukunftsthema: BASF investiert stark in CO2-Reduktion, Kreislaufwirtschaft und grüne Technologien. Dies positioniert den Konzern für regulatorische Anforderungen und Kundenwünsche in Europa.

Risiken und Herausforderungen für Anleger

Trotz Chancen bleiben Risiken bestehen. Die Abhängigkeit von Rohstoffpreisen (Öl, Gas) und Konjunkturzyklen macht die Aktie anfällig. In Europa belasten hohe Energiekosten und schwache Industrieproduktion die Margen. Geopolitische Spannungen und Handelskonflikte können Lieferketten stören.

Die langfristige Kursentwicklung war in den letzten zehn Jahren schwächer als bei vielen Vergleichsunternehmen. Hohe Investitionen in neue Anlagen binden Kapital, bevor sie Erträge bringen. Zudem steht die Branche unter Druck durch günstigere Konkurrenz aus Asien. Die Verlust-Ratio und Volatilität deuten auf ein höheres Risiko hin. Anleger sollten daher eine diversifizierte Strategie verfolgen und nicht zu viel Kapital in einen einzelnen Titel stecken.

Technische Analyse und Chart-Entwicklung

Der Kurs bewegt sich derzeit unter dem 52-Wochen-Hoch. Technische Indikatoren zeigen eine leichte Überverkaufsituation, was kurzfristig Erholungspotenzial andeutet. Wichtige Unterstützungen liegen im Bereich von 44 bis 46 Euro, Widerstände bei 50 bis 55 Euro. Langfristig hängt die Entwicklung stark von der globalen Konjunktur ab.

Fazit und Empfehlung: Geduld und langfristiger Horizont zahlen sich aus

Die BASF-Aktie eignet sich vor allem für geduldige Anleger, die auf Dividenden und eine mögliche Erholung der Chemiebranche setzen. Bei aktuellen Kursen wirkt die Bewertung attraktiv, unterstützt durch eine starke Dividende und strategische Maßnahmen des Managements. Kurzfristig bleiben Schwankungen wahrscheinlich, mittel- bis langfristig könnte die Aktie von steigenden Gewinnen und Megatrends wie Nachhaltigkeit profitieren.

Anleger sollten die Quartalsberichte genau verfolgen – der nächste steht im Juli 2026 an. Eine breite Streuung des Depots und regelmäßige Überprüfung der wirtschaftlichen Rahmenbedingungen sind ratsam. Wer auf Qualität und Stabilität setzt, findet in BASF einen etablierten Industriewert mit Potenzial.

BASF bleibt ein Kernbestandteil der deutschen Wirtschaft. Mit Disziplin bei Kosten, Fokus auf Innovation und einer soliden Bilanz kann das Unternehmen seine Position stärken. Für viele Anleger stellt sich die Frage nicht mehr nur „ob“, sondern „wann“ der richtige Einstiegszeitpunkt kommt. Eine fundierte Analyse und realistische Erwartungen sind der beste Ratgeber.